e粉飾決算を見抜く 実践アプローチ講座

商品コード:2131J8009

販売価格(税込):

9900

円

倒産企業の多くが粉飾決算を行っていたと言われており、「粉飾決算察知力」の強化がクローズアップされています。一方で、財務分析ソフトへの依存や「伝統的融資判断ノウハウ」の伝承不足は営業店担当者の観察力や判断力を損ねる面があるとされ、結果粉飾を見抜く現場力低下にもつながっています。

本講座は、担当者が決算書を深く理解し、巧妙化も進む粉飾の手口を見抜く力を育むことを目的としています。7つのセッションで、粉飾決算の基本から応用までを、補助テキストと動画により徹底解説。中小企業の大半は多少の粉飾を行っているものという前提に立てば、本講座の学習を通じて、営業店担当者が日々の業務で直面する決算書への実践的な向き合い方を学ぶことができるといえます。また、動画視聴後に確認テストを行う構成となっており、知識を定着させ、学んだ内容を即業務に活かすことができる講座です。

決算書の裏に潜む「真実」見抜くノウハウをマスター

●中小企業の決算書は「粉飾」の理解から

中小企業の多くは、何らかの「粉飾」を決算書に施しているものです。つまり中小企業の決算書に向き合う場合は実態を読み解くスキルが不可欠であり、その切り口の一つが粉飾決算の基礎知識です。現場で役立つ洞察力、中小企業の決算書に真摯に向き合う姿勢を本講座は養成します。

●実践に基づくカリキュラム

粉飾決算を見抜くための基礎知識から具体的な着眼点まで、B/S、P/L、資金繰りの観点から徹底解説。事例解説も交えながら解説しており、若手担当者から経験者まで、誰でも理解・納得できる内容に仕上げています。

●学習×確認テストの繰り返しで理解を定着

本講座は7セッション・36パートで構成。補助テキストと約140分の動画解説での学習を通じて、粉飾決算の全貌を体系的に理解できます。視聴後に確認テストをクリアしないと次の動画解説に進めない設計となっており、学んだ知識を確実に定着させることができます。

<2(4)を全て視聴可能です>

動画URL https://youtu.be/_RAegqgpSss

▲動画イメージ

▲補助テキストイメージ

決算書の裏に潜む「真実」見抜くノウハウをマスター

●中小企業の決算書は「粉飾」の理解から

中小企業の多くは、何らかの「粉飾」を決算書に施しているものです。つまり中小企業の決算書に向き合う場合は実態を読み解くスキルが不可欠であり、その切り口の一つが粉飾決算の基礎知識です。現場で役立つ洞察力、中小企業の決算書に真摯に向き合う姿勢を本講座は養成します。

●実践に基づくカリキュラム

粉飾決算を見抜くための基礎知識から具体的な着眼点まで、B/S、P/L、資金繰りの観点から徹底解説。事例解説も交えながら解説しており、若手担当者から経験者まで、誰でも理解・納得できる内容に仕上げています。

●学習×確認テストの繰り返しで理解を定着

本講座は7セッション・36パートで構成。補助テキストと約140分の動画解説での学習を通じて、粉飾決算の全貌を体系的に理解できます。視聴後に確認テストをクリアしないと次の動画解説に進めない設計となっており、学んだ知識を確実に定着させることができます。

主な内容

1.粉飾決算のリスクと影響(12.5分)

(1)粉飾決算の動機(2.5分)

・なぜ粉飾決算に手を染めるのか

(2)粉飾決算が金融機関に与える影響(4分)

・貸倒れリスクの増加

・金融機関自身の信用低下

・金融機関内部の責任問題

(3)取引先企業や顧客に与える影響(3.5分)

・自社と得意先の信用力低下

・連鎖倒産

(4)担当者の職務責任(2.5分)

・営業推進上「気付かなかったことにする」問題点

・正当な注意義務違反

2.粉飾を見抜く財務分析の基本(17.5分)

(1)中小企業の決算書は異常点だらけ(5分)

・ソフトでは捉えられない異常パターン

・実務担当者による『感覚的な違和感』の重要性

(2)法人担当者だからこそ果たせる役割(3.5分)

・きれいな決算書と必ずしもそうでない現場のギャップを埋める

(3)複式簿記の理解(2分)

・複式簿記の理解がなぜ必要か

・仕訳がわからないと仕事ができない

(4)損益計算書と貸借対照表のつながり(3分)

・損益計算書と貸借対照表はどのようにつながっているのか

・つながりの理解が粉飾発見につながる

(5)決算書を受領したら何をすべきか(4分)

・すぐに鞄にしまっていないか?

・受領した決算書の着眼点とその場でのヒアリングポイント

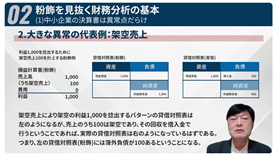

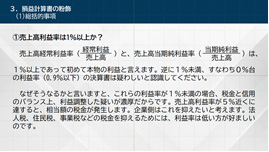

3.損益計算書の粉飾(40分)

(1)総括的事項(15.5分)

・売上高利益率は1%以上か

・営業利益は支払利息以上か

・営業利益-営業外費用=経常利益-営業外収益(営業外利益がない場合の経常利益)はプラスか

(2)売上高の操作(8分)

・完全な架空売上

・翌期売上の先取り

・関係会社向け売上

・買戻し条件付き売上

・その他の売上

・融通手形の利用

(3)売上原価の操作(4.5分)

・架空在庫(在庫の水増し)

・架空在庫(評価損計上漏れ)

(4)販売費及び一般管理費の操作(5.5分)

・減価償却費の操作

・役員給与の操作

(5)営業外収益の操作(1.5分)

・雑収入の操作

(6)営業外費用の操作(1.5分)

・支払利息の操作

(7)特別損益の操作(3.5分)

・過年度損益修正損益の操作

・固定資産売却損益の操作

4.貸借対照表の粉飾(25分)

(1)総括的事項(7.5分)

・預金の残高証明は容易に偽造できる

・ギリギリ資産超過は疑わしい

・負債と比べて資産が重くないか

(2)その他の流動資産の操作(3分)

・その他の流動資産は資産価値ゼロのため資本からマイナスする

・その他の流動資産の増加額は当期純利益からマイナスする

(3)その他の固定資産の操作(2分)

・その他の固定資産はその他の流動資産と同じく資産性なし

・その他の固定資産の増加額も当期純利益からマイナスする

(4)資産の過大計上と債務超過(1.5分)

(5)繰延資産による操作(2.5分)

・開業費、開発費等の繰延資産は費用負担の先送り

(6)簿外負債による操作(1.5分)

・未払金等が計上されているか

・引当金は計上されているか

(7)資産の過大計上・負債の過小計上と資本の過大計上(1.5分)

・売掛金と買掛金の相殺が典型例

(8)資産と負債の相殺による操作(2.5分)

(9)資産と資本の両建てによる操作(3分)

5.損益計算書と貸借対照表の粉飾

<まとめ> (2分)

6.資金繰り(キャッシュフロー)への着目(13分)

(1)損益計算書・貸借対照表と資金繰り(4分)

・「勘定合って銭足らず」は粉飾ではない

(2)粉飾決算と資金繰りの不整合(3.5分)

・説明のつかない資金不足

(3)資金繰り分析による粉飾の発見(5.5分)

・キャッシュフローの異常パターンの発見方法

7.事例研究(26.5分)

(1)事例1(5分)

(2)事例2(8分)

(3)事例3(13.5分)

★単元(カッコ単位)ごとに確認テストを実施

■講師:公認会計士/税理士 都井 清史

●日本FP協会継続教育研修認定講座(AFP2単位/CFP2単位)タックス

■受講期間 2カ月コース(受講期間中は何度でも視聴可能)

■テキスト E-learning

■出題 E-learning

※補助用テキスト(PDFダウンロード)

※動画・確認テストデータ単体での販売にも対応可能です(要見積)

<仕様> E-learning(インターネットブラウザ経由(PC・タブレット・スマートフォン対応))