新型コロナウィルス感染症に伴う政府支援策

1.新型コロナウイルス感染症緊急経済対策における税制上の措置

新型コロナウイルスの感染拡大により、事業者の経営状態の悪化が懸念されていることから、政府は税制上の支援措置を行いました。

以下で概要を紹介します。

なお税制措置は都度新しいものが講じられますので詳しい最新情報は、辻・本郷税理士法人「新型コロナウイルス対策 プロジェクト」<https://www.ht-tax.or.jp/covid19_support/>をご参照ください。

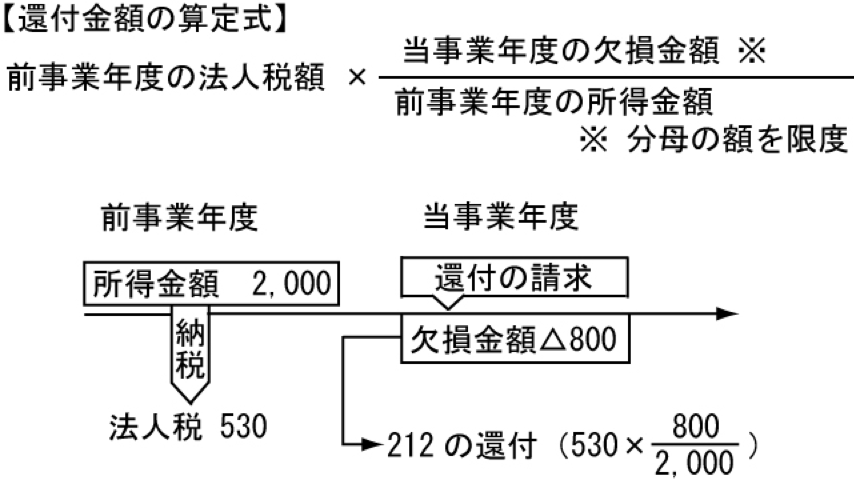

(1)欠損金の組戻還付制度の不適用措置の特例(法人税)

①改正のポイント

現在、中小企業者以外の欠損金の繰戻還付制度は適用が停止されていますが、中堅企業(資本金1億円超10億円以下の法人)の2020年2月1日から2022年1月31日までの間に終了する事業年度に生じた欠損金について、欠損金の繰戻還付制度の適用ができることとなります。

②解説

(イ)欠損金の組戻還付制度の概要

青色申告書を提出する事業年度に欠損金額が生じた場合において、その欠損金額をその事業年度開始の日前1年以内に開始したいずれかの事業年度に繰り戻して法人税額の還付を請求できる制度。

(ロ)改正内容の概要

| 適用要件 | 適用要件 | 適用要件 |

|---|---|---|

| 中小企業者等※1 | 適用可能 | 適用可能 |

| 中小企業者等※2 | 2022年3月31日までに終了する各事業年度に おいて生じた欠損金額について適用停止 | 適用可能 |

| 上記以外の大規模法人 | 2022年3月31日までに終了する各事業年度において生じた欠損金額について適用停止 |

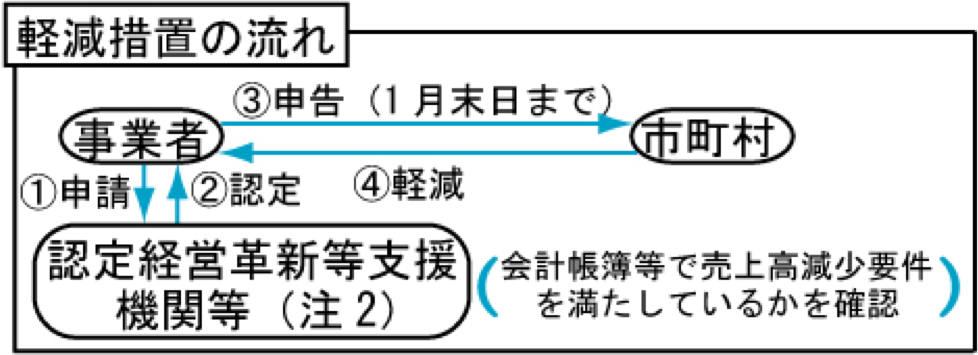

(2)中小事業者等が所有する償却資産及び事業用家屋に係る固定資産税及び都市計画税の軽減措置(固定資産税)

①改正のポイント

新型コロナウイルス感染症の感染拡大防止のための措置に起因して、厳しい経営環境に直面している中小事業者等(注1)の税負担を軽減すべく、要件を満たす中小事業者等が認定経営革新等支援機関等(注2)の認定を受けて市町村に申告した場合、固定資産税及び都市計画税の負担を2分の1またはゼロとします。

この措置による固定資産税及び都市計画税の減収額については、全額国費で補填されます。

②解説

【概要】

| 適用対象者・要件 | ① 中小事業者等(注1)(原則として業種限定なし)を対象とし、 令和2年2月~10月までの任意の3か月間の売上が、前年の同期間と比べて30%以上減少している者。 ② 令和3年1月31日までに、認定経営革新等支援機関等(注2)の認定を受けて各市町村に申告され た場合に限り適用。虚偽の記載をした場合には罰則あり(注3)。 |

|---|---|

| 対象資産 | 償却資産・事業用家屋 |

| 適用年度 | 令和3年度の課税分に限定 |

【軽減額】

| 3か月間売上高前期比 | 軽減額 |

|---|---|

| 30%以上50%未満減少 | 2分の1 |

| 50%以上減少 | 全額 |

(3)生産性革命の実現に向けた固定資産税の特例措置の拡充・延長(固定資産税)

①改正のポイント

生産性革命の実現に向けた償却資産に係る固定資産税の特例措置について、新型コロナウイルス感染症の影響を受けながらも新規に設備投資を行う中小事業者等を支援するため、適用対象の拡充とともに、適用期限が2年延長されます。

今回の拡充・延長による固定資産税の減収額については、全額国費で補填されます。

②解説

【制度概要】

中小企業の生産性革命を実現するための臨時・異例の措置として、集中投資期間中(※2) に取得した一定の償却資産の固定資産税について特例措置を受けられるという制度。

| 対象者 | 先端設備等導入計画の認定を受けた中小企業者等(大企業の子会社を除く) |

|---|---|

| 対象資産 | 中小事業者等の認定先端設備等導入計画に位置付けられた下記の資産(※1) |

| 特典 | 標準課税に特例率(ゼロ以上1/2以下で市町村の条例で定める割合)を乗じた額を軽減 |

| 申請先 | 各市町村 |

【拡充・延長内容】

| 現行制度 | 改正後 | |

|---|---|---|

| 対象資産(※1) | 機械及び装置、器具及び備品、工具、建物附属設備 | 機械及び装置、器具及び備品、工具、建物附属設備、 事業用家屋、構築物 |

| 要件 |

|

|

| 集中投資期間(※2) | 2018年4月1日から2021年3月31日 | 期限を2023年3月31日までに(2年間)延長 |

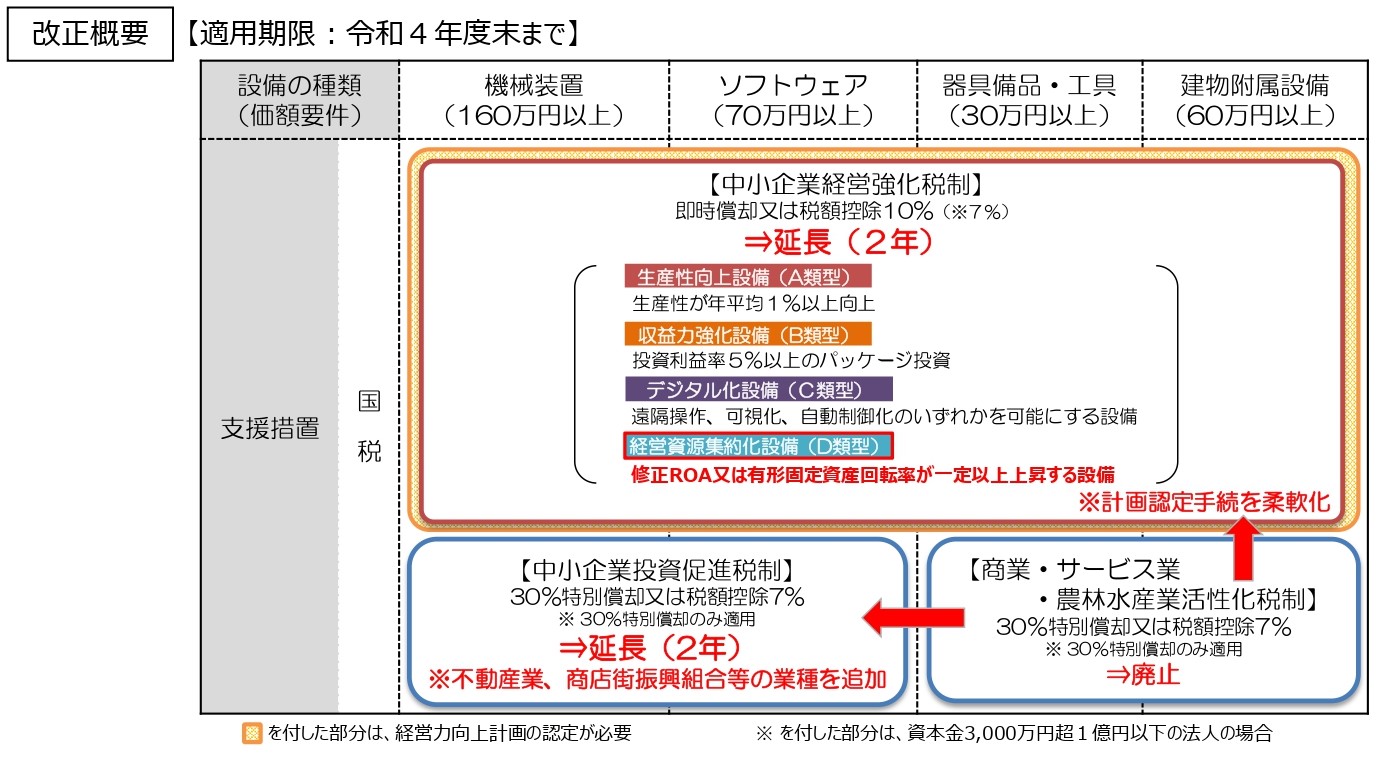

(4)中小企業の設備投資税制(法人税)(所得税)

(1)改正のポイント

中小企業投資促進税制は中小企業における生産性向上等を図るため一定の設備投資を行った場合に特別償却(30%)または資本金3,000万円以下の中小企業者等に限って税額控除(7%)のいずれかの適用を認める措置で、下記の見直しを行ったうえで適用期限を2年延長して2023年3月31日までの間に事業の用に供した資産を対象とする。商業・サービス業等活性化税制は2021年3月31日の期限到来をもって廃止し、中小企業投資促進税制に統合。

中小企業経営強化税制は設備投資による企業力強化や生産性向上を後押しする制度で、中小企業者が中小企業等経営強化法の認定を受けた経営力向上計画に基づいて新たな設備を取得し、指定された事業に利用すると、即時償却または取得価額の10%の税額控除という優遇が受けられる措置です。対象に下記の設備を追加したうえで、適用期限を2年延長して2023年3月31日までの間に事業の用に供した資産に適用。

①中小企業投資促進税制

- 対象となる指定事業の追加:イ不動産業、ロ物品賃貸業、ハ料亭、キャバレー、ナイトクラブその他これらに類する事業(生活衛生同業組合の組合員が行うものに限る。)

- 対象となる法人の追加:商店街振興組合

- 対象資産から除外:匿名組合契約等の目的である事業の用に供するもの

②中小企業経営強化税制

関係法令の改正を前提に特定経営力向上設備等の対象に計画終了年度に修正ROA(ROA=総資産利益率)または有形固定資産回転率が一定以上上昇する経営力向上計画を実施するために必要不可欠な設備を加える。

(2)設備投資促進税制の全体像

(5)住宅ローン控除の適用要件の弾力化(所得税)

①改正のポイント

2019年10月に消費税が8%から10%にあがったことによる消費税の負担んを緩和する目的で、住宅ローン減税の控除期間が10年から13年に延長される特例措置が定められたが、長引く新型コロナウイルス感染症の影響により住宅購入者の税負担を減らすために、入居期限が2022年12月31日まで延長され、床面積要件も40㎡以上に緩和された。

②解説

| 控除期間13年(消費税率10%) | |

|---|---|

| 居住要件 | 一定の期間(※)に契約した場合、2021年1月1日から2022年12月31日までの間に居住の用に供すること |

| 面積要件 | 床面積が40㎡以上の住宅 |

| 所得要件 | 控除の適用を受ける年の合計所得金額 ①床面積40㎡以上50㎡未満の住宅 1,000万円以下 ②床面積50㎡以上の住宅 3,000万円以下 |

建売、中古、増改築等 2020年12月1日から2021年11月30日まで

(7)耐震改修した住宅に係る不動産取得税の特例措置の適用要件の弾力化(不動産取得税)

①改正のポイント

耐震基準不適合既存住宅を取得後に耐震改修した場合の不動産取得税の特例措置について、当該住宅をその取得の日から6月以内に居住の用に供することができない場合において、当該特例措置を適用できるように適用要件が弾力化されます。

②解説

(イ)現行制度

2014年4月1日以降に耐震基準に適合していない中古住宅を取得し、取得した日から6月以内に、耐震改修を行い、 耐震基準に適合していることの証明を受け、かつ、取得した個人が自ら居住した場合に、新築された時期に応じ家屋の価格から次の額が控除されます。

| 新築された時期 | 控除額 |

|---|---|

| 1954年7月1日から1963年12月31日まで | 100万円 |

| 1964年1月1日から1972年12月31日まで | 150万円 |

| 1973年1月1日から1975年12月31日まで | 230万円 |

| 1976年1月1日から1981年6月30日まで | 350万円 |

| 1981年7月1日から1985年6月30日まで | 420万円 |

| 1985年7月1日から1989年3月31日まで | 450万円 |

| 1989年4月1日から1997年3月31日まで | 1,000万円 |

| 1997年4月1日以後 | 1,200万円 |

| 弾力化の要件 | |

|---|---|

| ① | 新型コロナウイルス感染症の影響によって当該耐震改修した住宅を居住の用に供することとなった日が当該取得の日から6月を経過する日後となったこと。 |

| ② | ①の耐震改修に係る工事の請負契約を、当該住宅の取得の日から5月を経過する日または2020年6月30日のいずれか遅い日までに締結していること。 |

| ③ | ②の耐震改修に係る工事の終了後6月以内に、当該住宅を居住の用に供すること。 |

③適用時期

2022年3月31日まで入居分までの特例措置

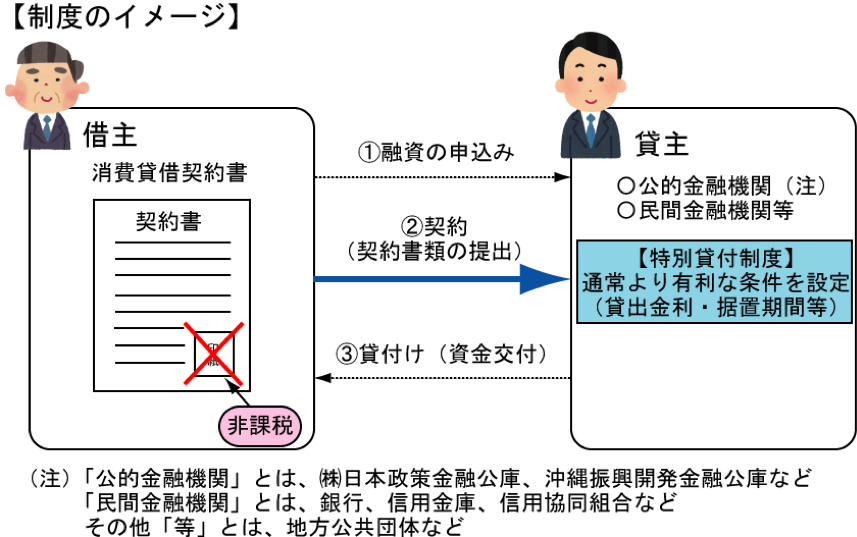

(8)特別貸付けに係る消費貸借に関する契約書の印紙税の非課税

①改正のポイント

公的金融機関や民間金融機関等が、新型コロナウイルス感染症によりその経営に影響を受けた事業者に対して行う特別な貸付けに係る契約書については、印紙税を非課税とする。

(注)既に契約を締結し印紙税を納付した者に対しては、遡及的に適用し、還付を行う。

②解説

2.新型コロナウイルスにおける国の補助金制度

新型コロナウイルス感染再拡大を受け、度重なる緊急事態宣言が発令され、多くの事業者が深刻な影響を受けたことから、政府は補助金等の措置を創設しました。

以下で概要(2021年10月7日現在)を紹介します。

なお、これらの制度は、変更される場合があるため、制度の最新情報は経済産業省HP(https://www.meti.go.jp/covid-19/index.html)をご参照ください。

(1)事業再構築補助金の特別枠の創設

①概要

新分野展開や業態転換、事業・業種転換等の取組、事業再編またはこれらの取組を通じた規模の拡大等を目指す、以下の要件をすべて満たす企業・団体等の新たな挑戦を支援することを目的とした事業再構築補助金に、緊急事態宣言の特別枠が新たに創設されました。

②対象

新分野展開や業態転換、事業・業種転換等の取組、事業再編またはこれらの取組を通じた規模の拡大等を目指す、以下の要件をすべて満たす企業・団体等

(イ)申請前の直近6カ月間のうち、任意の3カ月の合計売上高が、コロナ以前の同3カ月の合計売上高と比較して10%以上減少している中小企業等。

(ロ)事業計画を認定経営革新等支援機関や金融機関と策定し、一体となって事業再構築に取り組む中小企業等

(ハ)補助事業終了後3~5年で付加価値額の年率平均3.0%(一部5.0%)以上増加、または従業員一人当たり付加価値額の年率平均3.0%(一部5.0%)以上増加の達成

緊急事態宣言特別枠は上記の要件に加え、緊急事態宣言に伴う飲食店の時短営業や不要不急の外出・移動の自粛等により影響を受けたことにより、2021年1~8月のいずれかの月の売上高が対前年または前々年の同月比で30%以上減少していること

④補助額・補助率

(イ)中小企業

| 補助額 | 補助率 | |

|---|---|---|

| 通常枠 | 100~8,000万円 | 3分の2(6,000万円超は2分の1) |

| 卒業枠(※1) | 6,000万円超~1億円 | 3分の2 |

※1 卒業枠:400社限定。事業計画期間内に、①組織再編、②新規設備投資、③グローバル展開のいずれかにより、資本金または従業員を増やし、中小企業から中堅企業へ成長する事業者向けの特別枠。

※中小企業の範囲については、中小企業基本法と同様。

(ロ)中堅企業

| 補助額 | 補助率 | |

|---|---|---|

| 通常枠 | 100~8,000万円 | 2分の1(4,000万円超は3分の1) |

| グローバルV字回復枠(※2) | 8,000万円超~1億円 | 2分の1 |

(※2)グローバルV字回復枠:100社限定。以下の要件を全て満たす中堅企業向けの特別枠。 ①直前6カ月間のうち任意の3カ月の合計売上高がコロナ以前の同3カ月の合計売上高と比較して、 15%以上減少している中堅企業。 ②補助事業終了後3~5年で付加価値額または従業員一人当たり付加価値額の年率5.0%以上増加 を達成すること。 ③グローバル展開を果たす事業であること。

(ハ)緊急事態宣言特別枠

| 補助額 | 補助率 | |

|---|---|---|

| 従業員数5人以下 | 100~500万円 | 中小企業4分の3 中堅企業3分の2 |

| 従業員数6~20人 | 100~1,500万円 | |

| 従業員21人以上 | 100~1,500万円 |

⑤補助対象経費の例

建物費、建物改修費、設備費、システム購入費、外注費(加工、設計等)、研修費(教育訓練費等)、技術導入費(知的財産権導入に係る経費)、 広告宣伝費・販売促進費(広告作成、媒体掲載、展示会出展等)等

(注)補助対象企業の従業員の人件費及び従業員の旅費は補助対象外

| 大業種 | 小業種 | 想定事例 |

|---|---|---|

| 飲食業 |

喫茶店経営 | 飲食スペースを縮小し、新たにコーヒー豆や焼き菓子のテイクアウト販売を実施。 |

| 居酒屋経営 | オンライン専用の注文サービスを新たに開始し、宅配や持ち帰りの需要に対応。 | |

| レストラン経営 | 店舗の一部を改修し、新たにドライブイン形式での食事のテイクアウト販売を実施。 | |

| 弁当販売 | 新規に高齢者向けの食事宅配事業を開始。地域の高齢化へのニーズに対応。 | |

| 小売業 |

衣服販売業 | 衣料品のネット販売やサブスクリプション形式のサービス事業に業態を転換。 |

| ガソリン販売 | 新規にフィットネスジムの運営を開始。地域の健康増進ニーズに対応。 | |

| 製造業 |

半導体製造装置部品製造 | 半導体製造装置の技術を応用した洋上風力設備の部品製造を新たに開始。 |

| 航空機部品製造 | ロボット関連部品・医療機器部品製造の事業を新規に立上げ。 | |

| 伝統工芸品製造 | 百貨店などでの売上が激減。ECサイト(オンライン上)での販売を開始。 | |

| サービス業 |

ヨガ教室 | 室内での密を回避するため、新たにオンライン形式でのヨガ教室の運営を開始。 |

| 高齢者向けデイサービス | 一部事業を他社に譲渡。病院向けの給食、事務等の受託サービスを新規に開始。 | |

| その他 |

タクシー事業 (運輸業) |

新たに一般貨物自動車運送事業の許可を取得し、食料等の宅配サービスを開始。 |

| 和菓子製造・販売 (食品製造業) |

和菓子の製造過程で生成される成分を活用し、新たに化粧品の製造・販売を開始。 | |

| 土木造成・造園 (建設業) |

自社所有の土地を活用してオートキャンプ場を整備し、 観光事業に新規参入。 | |

| 画像処理サービス (情報処理業) |

映像編集向けの画像処理 技術を活用し、新たに医療向けの診断サービスを開始。 |

(3)中小企業生産性革命推進事業

①概要

感染対策と経済活動の両立に資する設備導入や販路開拓への投資、テレワーク等に対応したITツールの導入を支援する補助金制度が創設されています。

また、2021年1月の緊急事態宣言再発令に伴い持続化給付金の補助上限額が補助金総額の4分の1以内(最大25万円)から2分の1以内(最大50万円)に引き上げられました。

なお今後事業内容が変更等される場合がありますので、最新情報はHP等をご参照ください。

②内容

| 種類 | 通常枠 | 低感染リスク型ビジネス枠 |

|---|---|---|

| ものづくり補助金 | 補助上限1,000万円 補助率2分の1 (小規模3分の2) |

補助上限1,000万円 補助率3分の2 (※1) |

| 持続化給付金 | 補助上限50万円 補助率3分の2 |

補助上限100万円 補助率4分の3 (※2) |

| IT導入補助金 | 補助上限450万円 補助率2分の1 |

補助上限450万円 ワーク対応類型は150万円) 補助率3分の2 (※3) |

(※1)対人接触機会の減少に資する製品開発や設備投資、システム構築等

(※2)ポストコロナを踏まえた新たなビジネスやサービス、生産プロセスの導入等の取組を支援

(※3)複数の業務プロセス(販売管理と労務など)を非対面化し、一層の生産性向上を図るITツールの導入や、テレワーク環境の整備に寄与するクラウド型のITツールの導入

③導入事例

| 種類 | 通常枠 | 低感染リスク型ビジネス枠 |

|---|---|---|

| ものづくり補助金 |

|

|

| 持続化給付金 |

|

※感染リスクの低下に結び付かない取組や単なる周知・広報のためのHP作成等は通常枠のみで対象となる |

| IT導入補助金 |

|

|