<< 前に戻る

目次へ >

① 事業承継M&Aの総括

1.本事例集の留意点

本事例集では、事業承継目的のM&Aを推進していく上で、参考となる典型的な8事例について、M&Aに至った背景と成約までの経緯や金融機関の対応ついて概説している。

事例毎のポイントについては、各々の冒頭に挙げているが、それらに加え、顧客の依頼によって事業承継M&Aを進める際に留意すべき主な点は、以下のとおりである。

2.後継者不在の背景

本事例集の企業の経営者には、事業の後継者となる子息がおらず、後継者の確保のために事業承継M&Aに踏み切っている。他の事業承継M&Aでも、売り手側の目的は、後継者を確保することであり、金融機関の職員として、事業承継M&Aを円滑かつ適正に支援していくためには、まず後継者不在の理由や背景について理解を深めておくことが肝要である。

(1)後継者不在と事業承継M&A

現在、多くの中小企業の経営者が、“後継者不在”の問題に直面し、経営の継続に大きな障害を抱えているのは周知の通りである。これは、正確に言えば、多くの中小企業には、経営を託せる“会社の経営者の後継ぎがいない”ということである。

中小企業を経営するのには、経営していく(できる)能力と株式を保有して会社を所有すること、の二つの点が求められる。

株式の保有については、税制の改正等により後継者が保有しやすくなった点はあるが、経営能力については、後継者の意志や資質が大きく関係してくるので、単に制度を改変するだけでは簡単に解消するのは難しい。

逆に言えば、事業承継M&Aは、株式の保有=会社の所有の問題と、経営能力を持った後継ぎ確保、を一挙に解消する有力な手段ということになる。

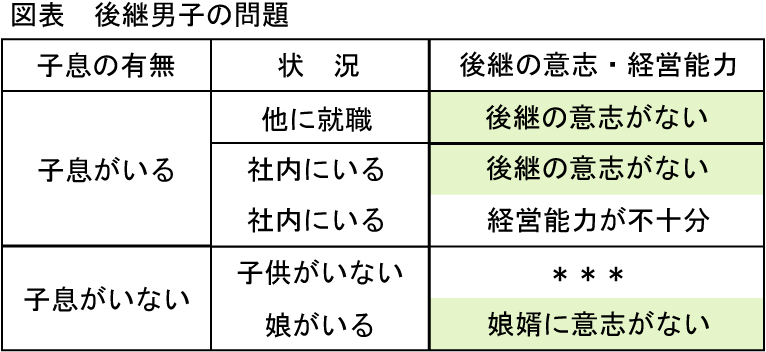

(2)後継男子が不在となる背景

多くの中小企業の場合、会社の形態をとってはいても、事業は株式を持っているオーナー家の家業となっている。そして、家業は子供、なかでも男子が継ぐものとされてきたために、後継者が不在というのは、オーナー経営者に家業を継ぐ男子がいない、とほぼ同義語となっている。

下記の図表は、後継男子がいないパターンを表している。子息がいない場合で、娘婿がいても別の会社に勤めているとか、別の職業に就いているとか、男性の後継者が事実上いないこともある。また、子息がいる場合でも、相当以前に他の職業に就き、長く家業から離れているために、後継者にはなれない場合もある。

最近は、社内に子息はいても、家業を継ぐ意志がない場合も増えている。もっと深刻なのは、社内に子息はいるが、親であるオーナーから見て経営の才覚が認められない場合もある。

|

(3)求められる経営能力に変化

高度経済成長の時代には、中小企業の経営者の経営能力は、人柄に問題がなく、ある程度の常識や見識を備えていることと、ほぼ同義と見なされていた。いわゆる、社長は付き合い業と見なされていて、オーナー家の子息の後継者も、人当たりが良ければ、取引先や従業員と良好な関係を作れて、大概の場合は務まることが多かったようである。

しかしながら、高度経済成長が終わり、低成長時代が長期化していること、また、経済のグローバル化が急速に進展したことから、中小企業にも漫然と経営していることが許されない時代となり、経営者には、より高い経営能力が求められるようになった。

つまり、直接・間接を問わず、飛躍的に増えた海外との接点を活用すること、自社の製商品やサービスに少しでも付加価値を付ける工夫をすること等、単に前例を踏襲すること以上の能力や才覚が求められるようになったということである。

(4)経営者心理の減退

非上場のオーナー企業の場合、経営は子息が継ぐものという考えは、未だに根強くあるし、子息への承継も多いのも確かである。これは、金融機関から借入がある場合には、経営者は、債務保証や個人の資産を担保差し入れに求められるので、子息以外の他人に負担を求めるのは極めて難しいという事情が背景にあることが大きい。

しかしながら、前述のように経営環境が厳しさを増したことにより、将来の会社の業績が描けないというリスクが、余程の例外を除いては、従来にないほど大きなものとなっている。その反面、処遇や収入の面で、多くの経営者が、リスクに見合うだけの対価を得にくくなっていることもある。

要は、中小企業の経営者という職業が、現在の多くの経営者が会社を継いだ頃に比べ、ハイ・リスクでロー・リターンの職業になってしまい、今から継ごうと考える後継者にとっては、地位としての中小企業の経営者の魅力が薄れてしまったといえる。

その結果として、子供達が継ぎたくない、また、子供達には継がせて苦労をさせたくない、との思いが、中小企業の後継者難に拍車を掛け、結局は、後継者不在を解消できずに、やむを得ず廃業に至るということにつながっている。

3.承継先(買い手)について

(1)事業承継M&Aは承継先(買い手)があって成立する

事業承継M&Aは、親族内での事業承継と同様、中小企業の事業を継続させることが大きな目的である。ただ、承継が完結するまでの進め方や手続きの面を見れば、親族内での事業承継では、その企業の内部だけで完結できるが、事業承継M&Aの場合は、後継者不在の企業(売り手)と承継先(買い手)が、各種の条件について合意や了解をしていく必要があり、完結するまでの過程が大きく異っている。

つまり、事業承継M&Aを成立させるには、後継者不在の企業(売り手)と承継先(買い手)が、お互いの立場を尊重し、共存共栄の精神を持つことが重要である、ということをよく認識して支援することが肝要である。

(2)承継先を探す、見つける

事業承継M&Aの支援の依頼を受けた場合には、まず、最適と思われる相手先を探し、見つけることが、第一歩かつ最重要な役割となる。

事例Ⅲ-2-(2)-①〜③は、金融機関が、承継先を探している売り手から相談を受け、自行庫のルートを活用し、希望に添う相手先を探して、成約させた例である。

事例Ⅲ-2-(2)-④〜⑥は、後継者不在企業が従来からの関係先や知り合いの中から、自ら選定した例である。特に、小規模企業の場合、広く承継先を探すことは難しく、取引先や仕入先、経営者の縁故の中から、相手先が出てくることは稀ではない。

(3)承継先の目的

承継先(買い手)の目的については、提案シート集の中で詳述するが、売り手から見た業種は、異、周辺、川下、川上と多種多様である。

後継者不在企業(売り手)から、相手先の探索と選定を依頼された場合は、同業と決めつけるとか、特定の業種にこだわるような先入観を捨てることが肝要である。

つまり、売り手企業とその事業の中身を見る、真の目利き力が問われることにもなる。

4.MBOとMEBO

事業承継M&AにおけるMBOは、会社内部の親族外の役員や社員が、承継先となるケースが考えられる。

2018年4月に制定された、相続税・贈与税の納税猶予及び免除制度は、一定の制約はあるものの、親族外の事業承継者が、税制面で極端な不利益を被らないよう配慮されたものとなっていて、中小企業のMBOを後押しするものと考えられる。

事例Ⅲ-2-(2)-⑦、⑧は、本制度が制定される前に実施されたもので、猶予や免除といった税務的な特典は受けていない。

また、本事例は、会社全体を承継したものではなく、地方拠点の長が、自らが所管・経営していた拠点の事業を、事業譲渡によって自ら新設した会社で承継したものである。

つまり、地方の営業拠点や製造拠点の単位で独立し、各々の拠点の事業を継承すれば、会社の廃業により全ての事業が散逸することを防ぎ、限定的ながら事業の存続が可能となるという事例である。

このような手法を活用すれば、大都市圏に本社のある企業の地方拠点の独立も可能であり、地方創生の一助ともなり得るものである。

(文責: ㈱ネットM&Aコンサルティングファーム 湊雄二)

見本版

・このサイト内の情報は、お客さまに対する情報提供や店内勉強会などに活用されることなどを目的としており、会計上、税法上、その他専門的助言を提供するものではありません。試算につきましては、株式会社銀行研修社作成の計算システムを利用した概算であり、税制改正や経済情勢等の変化により相違が生じることがあります。対策等を実施される場合は、事前に税理士等の専門家にご相談ください。

・このサイト内のすべての文章・図表の著作権は、株式会社銀行研修社および執筆者に帰属しますが、お客さまに差し上げたり、店内勉強会の資料として利用する等のための印刷・コピーは許諾致しますので積極的にご活用ください(見本版でのご活用はご遠慮ください)。ただし、著作権者は、この情報を用いて利用者が行う判断一切について責任を負うものではありません。個別具体的な事案に関しては、専門家にご相談されることをお勧め致します。

・

本稿は、本文中に特に記述のあるものを除き、2019年8月1日現在の法令・データ等に基づいています。

企画・制作 株式会社銀行研修社

©2023 辻・本郷税理士法人/㈱ネットM&Aコンサルティングファーム 湊雄二