① 事業承継M&Aにおけるアドバイザーの役目

・アドバイザーは経営者の負担を軽減し取引の円滑化に不可欠である。 |

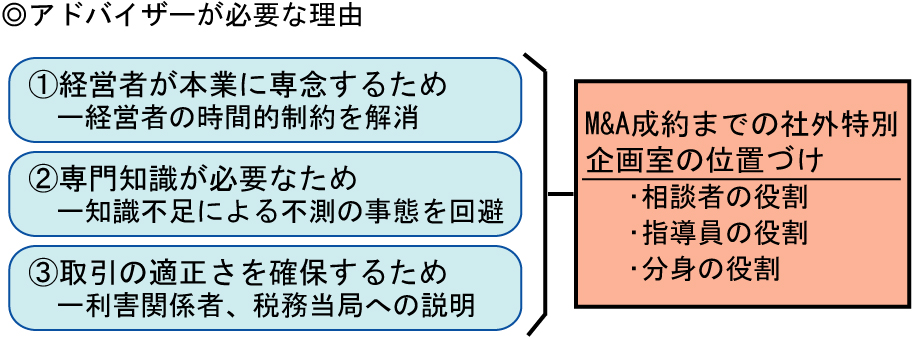

1.事業承継M&Aにはアドバイザーが不可欠

|

①経営者、社員が本業に専念するため

未上場企業の経営者は、自社の本業には長けているが、M&Aを経験した経営者はまずいないので、M&Aの実務に関する知識は持ち合わせていない。また、経営者は時間的な制約が非常に多いので、M&Aのすべてのプロセスで、必要な手続きに自身が関与して取り組めるのは、時間的にも不可能である。

つまり、M&Aを進める間も、買い手・売り手の双方ともに本業を疎かにするわけにもいかず、時間的な制約がある。そして、M&Aの成功の確率を高めるために、手続きを適正に進めることも重要であり、M&Aに係る折衝や手続きをアドバイザーに任せることが必要となる。

②不慣れから来る不測の事態を回避する

事業の承継先として、従来から取引関係にある先や、経営者の知り合いの会社を、自社の売却先として選ぶことが稀ではない。このように、従来からの取引関係や知り合い同士の間で、M&Aの話を進めた場合には、経済的な面よりも、心情的な面での枷が強く、双方が本来厳格に話合うべき点が疎かになることがある。また、お互いがM&Aに不慣れなために、会社の株価の決め方や手続き面での齟齬が生じ、結局は話がこじれて破談となってしまうこともあり得る。

不動産取引を例に取れば、隣同士で長年の知り合いであっても、どちらかの不動産を売買する際には、仲介業者に依頼するのが常識となっている。M&Aの場合は取引形態が一層複雑となるので、買い手と売り手がどんなに親密な間柄であっても、心理的な行き違いや手続面の不備を排除し、不慣れが原因で起こる不測の事態を回避するために、M&Aアドバイザーに依頼することが必要である。

③取引の適正さと妥当性の確保

未上場企業が売り手となるM&A取引そのものは、株式譲渡や事業譲渡の形態を問わず、買い手と売り手の間の相対取引で、売り手以外の第三者が取引そのものに関与することはない。ただ、売買当事者双方には外部の利害関係者(ステークホルダー)がいるし、双方が税務申告の義務を負っているので、取引そのものが適正かつ妥当に成立したことを第三者がはっきり理解できるようにすることと、税務当局が売買の適正性を判断できるように、取引の経過や成立した根拠に客観性と合理性を持たせておく必要がある。

2.成約までの社外特別企画室

アドバイザーが必要な理由は上記の通りであるが、事業承継が目的のM&Aは、売り手の経営者にとって、M&Aは世界に一つ限りのかけがえのない物を売買する商談であるということが基本になる。

少し比喩的になるが、売り手の経営者にとって、M&Aのアドバイザーは、相談者、指導員、分身の役割を担うことになる。

①相談者

事業承継目的のM&Aでは、売り手の経営者に、他人では推し量れないほどの孤独感や不安感といった心理的な葛藤を強いることがほとんどである。M&Aが完了するまでには、着手してから1年以上掛かることも稀ではない。その間、アドバイザーの大きな役目は、相談者として経営者の悩みを聞き、できるだけ和らげ、軽くしてあげることである。

②指導員

また、ほとんどの経営者は、前述の通りM&Aの経験はなく、手順がまったく分からないことがほとんどなので、たとえ経営者がかなり年配者であったとしても、後述の手続面や取り進め方について指導することが必要である。

③分身

また、承継候補先が見つかり、手続を取り進めていく段階では、売り手経営者の意思や考えを代弁できるような、いわば分身に近いような役回りも必要になる。精神論的ではあるが、一言で例えれば、売り手経営者にとっては“売却できるまでの社長特別企画室”を社外に持つということになる。

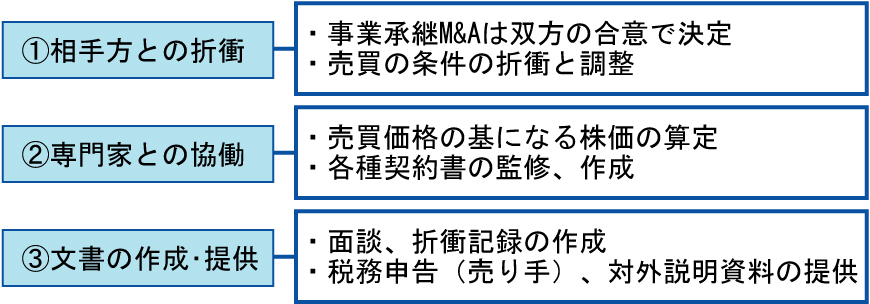

3.主な3つの役割

|

①相手との折衝と調整―売買条件の折衝と調整

実際に、M&A取引に関わるアドバイザーに課せられるのは、成約に至るまでの過程を一歩ずつ地道に押し進めて行く業務である。また、事業承継M&Aは、取引先や仕入先を買収後も維持することや、経営が代わることに対する従業員の心理等への対応の仕方について明文化された規則や規定がなく、会社法や税法等の法律だけで解決できない事柄が多い。つまり、取引に合理性を確保するとか関連する法律の縛りはあるが、個別の条件は、法律や絶対的な基準では決めようはなく、あくまでも当事者双方の合意によって決定されていくことになる。

また、従来からの知り合い同士の会社で、友好的な場合であっても、当事者間で最初から利益が全て一致することはない。むしろ、売買価格は当然ながら、仕入先や取引先の承継や従業員の承継といった条件面も含め、当初は一致していない場合の方が多い。したがって、当事者双方のみが、お互いの立場を主張し続けていれば、延々と時間が掛かったあげく、最悪の場合は破談にもなりかねない。

したがって、事業承継M&Aを成功に導くためには、売買当事者双方が、お互いの意思をよく確認し合って、自己の判断でいかに折り合いを着けるかが最重要なポイントである。

このためにM&Aアドバイザーに要求されるのは、自己の依頼者の利益のみを主張するとか、力関係で物事を決めていくような交渉力というよりも、客観的な判断材料が提供できる合理性と、相手の納得を得ることができるような説得力である。

②専門家との協働

事業承継M&Aを支援する場合は、個別案件を取組み始めてから成約に至るまで、外部の専門家と協働することが必須となっている。特に、会計士、弁護士、税理士、社会保険労務士、不動産鑑定士等の士族と適宜連携していくことが不可欠である。

これは、取引を完結するのに必要な手続が漏れたり、齟齬が生じることを防ぐこと、そして売買当事者の利益を保護することが目的となっている。

イ.売買価格の基になる株価算定を依頼

売買決定のための一番大きな要素は、取引価額である。前述の通り、企業や事業の売買を決めるのは、あくまでも当事者企業同士であり、売買価額も双方が納得の上で決めることになる。株式譲渡でのM&Aの場合、株価は理論値で算定はできるが、相続や同族間での取引の株価のように、理論値で取引価額が決まることは稀である。最終的には、売り手、買い手双方の思惑が調整されて売買価額が決められることが普通である。アドバイザーとしては、売買価額を決定することはできないが、専門家と協働して、売り手・買い手の双方が納得のいく判断材料を提供していくことが重要であり、顧客から期待されている役割である。

ロ.各種契約書の監修、作成

M&Aの取引では、進捗に応じて、覚書や基本合意書、さらに最終契約書が必要であるが、各々の契約書類には弁護士の監修を得ることが必須となる。また、成約後には、売り手側に税務申告の義務が生じるので、税務面では、売買の両当事者の利益保護の観点から、税理士と協働することが必須となる。

また、売買当事者は、株主や取引金融機関を始めとする、いわゆる利害関係者に対して説明義務を負っているので、M&Aが合理的な根拠に基づいて実行されたことを示す必要がある。

いずれにしても、事業承継M&Aの場合、税務や法的な課題や問題に対処していく必要があり、アドバイザーの役割としては、これらの問題を希薄な根拠で判断するとか、宛て推量するのではなく、問題点や論点を整理して専門家に相談し意見を求めることが重要である。

③文書の作成と提供

イ.面談記録や折衝記録

事業承継M&Aを支援していく過程では、話し合いや合意した内容を相互に確認せずに放置していると、記憶相違や思い違いが生じる可能性が高い。思い違いも軽微な事柄なら、後で修正すればよいが、重要な事柄で行き違いが生じた場合は、その後の話し合いに支障を来し、最悪の場合はM&Aそのものが流れてしまうことにもなりかねない。

このような不測の事態を招かないよう、打ち合わせや会議の後で、箇条書きでよいので、要点を書面で相互に確認していくことや、打ち合わせの議事録を作っておくことは、担当者の極めて重要な役割である。

ロ.税務申告

未上場企業のM&A後には、売り手側は、株式や事業の売却に係る税務申告の義務が生じるので、税務当局への説明資料も揃えておく必要がある。

株式譲渡のM&Aの場合は、譲渡益が発生するので、売り手は税務当局に所得申告する義務を負うことになる。そのために、各専門家の評価書と取引の経緯が分かる書類をきちんと残していくことが重要である。なお、申告は株主個々人に任されるが、税務申告をする際には、売買された株価の根拠を明確にする必要がある。

税務の申告そのものは、売り手側の経営者と株主の義務だが、申告に必要な書類を準備、保管、提供するのはM&Aアドバイザーの重要な役目である。

株式譲渡であれば、専門家が作成した株価鑑定評価書が必要で、含み益のある資産が株価形成に大きく影響している場合は、これに加えて当該資産の鑑定書や相場表等も必要である。実際のM&A取引においては、最終の売買価額は当事者双方の話し合いの結果で決まるため、株価の鑑定評価書の金額そのものと完全に一致することはない。このような場合は、もちろんM&Aの本契約書が重要であるが、株価が最終的に決定される経緯を、できるだけ分かり易く文書にして提供することが重要である。

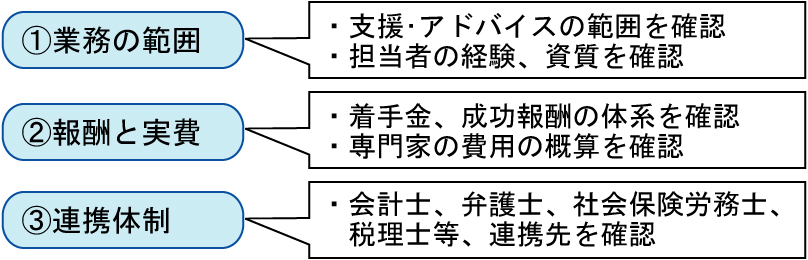

4.アドバイザー選択の際の留意点

事業承継M&Aにおける、アドバイザーの現況と業務範囲の概要については、提案シートⅢ-3-(1)-③の通りである。事業承継M&Aを勧奨し、自行庫へのアドバイス依頼を勧奨する場合には、以下の3点について、一般的な概況と自行庫の業務範囲・体制と報酬体系等について併せ説明することが肝要である。

|

①業務範囲の確認

提案シートⅢ-3-(1)-③の通り、アドバイザー毎に業務の範囲は同一ではない。また、専業会社等でも、個別に対応できる範囲や得手不得手の分野があるので、納得が行くまで事前によく確認する必要がある。

②報酬と実費の確認

M&Aの報酬は、一般的には、着手金と成功報酬から構成されている。報酬体系は一律ではなく、各アドバイザーによって異なるので、よく確認することが重要である。

また、M&Aの報酬の料率自体は、抑え目に設定しているが、事前の調査や各種の専門家の費用が嵩む場合もあるので、付帯の費用についても概算を確認しておくことが必要がある。

③連携体制

上記の通り、事業承継M&Aを円滑に進めるためには、各分野の専門家との協働が不可欠である。したがって、協働できる専門家名等を、前述の費用の概算と併せ事前に確認することが肝要である。

(文責:㈱ネットM&Aコンサルティングファーム 湊雄二)

見本版

・このサイト内の情報は、お客さまに対する情報提供や店内勉強会などに活用されることなどを目的としており、会計上、税法上、その他専門的助言を提供するものではありません。試算につきましては、株式会社銀行研修社作成の計算システムを利用した概算であり、税制改正や経済情勢等の変化により相違が生じることがあります。対策等を実施される場合は、事前に税理士等の専門家にご相談ください。

・このサイト内のすべての文章・図表の著作権は、株式会社銀行研修社および執筆者に帰属しますが、お客さまに差し上げたり、店内勉強会の資料として利用する等のための印刷・コピーは許諾致しますので積極的にご活用ください(見本版でのご活用はご遠慮ください)。ただし、著作権者は、この情報を用いて利用者が行う判断一切について責任を負うものではありません。個別具体的な事案に関しては、専門家にご相談されることをお勧め致します。

・

本稿は、本文中に特に記述のあるものを除き、2019年8月1日現在の法令・データ等に基づいています。

企画・制作 株式会社銀行研修社

©2023 辻・本郷税理士法人/㈱ネットM&Aコンサルティングファーム 湊雄二