|

1.概要

インボイス方式とは、請求書を発行する事業者に「登録事業者番号」・「税額区分表示」を強制する、という制度です。

①正しくは「適格請求書等保存方式」と定義されています。

②軽減税率対象品目を取り扱っていない事業者も含めて、すべての事業者に非常に大きな影響があります。

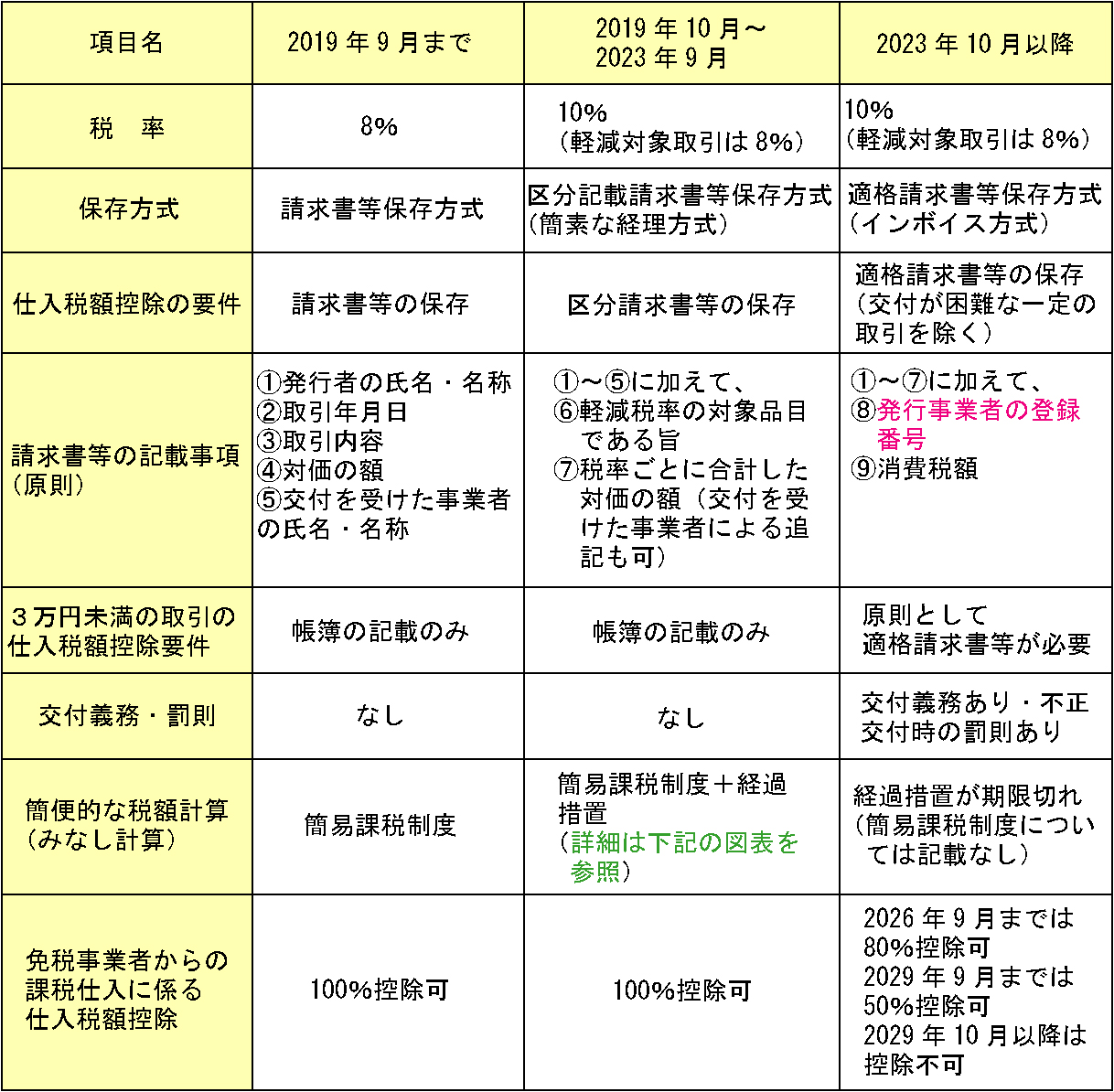

③2019年10月以降は本格的な導入までの経過措置として「区分記載請求書等保存方式」(簡素な経理方式)が導入されました。

④本格的な導入は2023年10月以降の予定です。

2.インボイス方式の問題点

(1)適格請求書への対応の必要性〜多くの事業者にとって必須になる登録手続き〜

最も重要なポイントは、完全なインボイス方式のもとでは、原則として「適格請求書発行事業者」として登録済みの事業者から交付された「適格請求書類(インボイス)」がなければ、仕入税額控除を受けることができない、という点です。

支払事業者側から見ると、同じ仕事を依頼して同じ金額を支払ったとしても、未登録事業者への支払いについては、仕入税額控除の対象とならないため、登録済み事業者への支払いに比べて多くの消費税負担が生じる形になります。加えて、適格請求書類を交付できない事業者であるということ自体が、その事業者の信用力の低さと認識されかねません。

結果的に、未登録事業者への仕事の発注が減少し、取引全体から排除される可能性があります。これは未登録事業者側から見ると、現状に比べて売上が大きく減少するリスクを負うことを意味します。

そのため、国内事業者向けの売上を考慮する必要のある大多数の事業者にとって、登録申請を行い、適格請求書類を交付することはほぼ必須の作業となります(適格請求書発行事業者登録は2021年10月1日から申請が始まりました)。

なお、未登録の事業者が適格請求書に似た様式の請求書類を交付した場合には罰則の対象となります。

(2)その他の問題点

・交付する請求書類に記載する事項が増え、様式変更を含めた発行システム等の出費・事務負担が増加する可能性があります。

・支払相手の請求書類についても適格請求書類である旨を確認する必要があり、経理の事務負担が増加する可能性があります。

(3)免税事業者にとって深刻な問題〜消費税を納めるか、売上減少リスクを甘受するか〜

適格請求書発行事業者として登録をした事業者については、翌課税期間以降、登録を維持している間は免税事業者となることができません。つまり、適格請求書を交付するには、事実上、課税事業者となることを強制される、ということです。その場合には当然ながら、従来はなかった消費税の負担が発生します。

得意先に対する立場が弱く、消費税負担が重くなりやすい中小零細事業者が多い免税事業者にとって、事業者相手の売上を維持するために登録を行い消費税を負担するか、事業者相手の売上が減少するリスクを理解したうえで登録せずに免税事業者を維持するかは、極めて深刻な問題です。

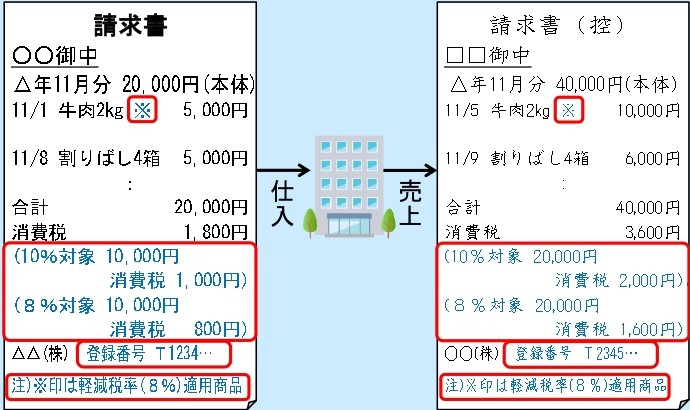

3.軽減税率導入と請求書の保存形式

2019年10月1日の消費税率引上げ(10%)に際し,飲食料品等に係る軽減税率が導入されました。それは,①飲食料品の譲渡(酒類,外食サービスを除く),②定期購読契約が締結された週2回以上発行される新聞の譲渡について,軽減税率8%が適用されるというものです。なお,「外食」については,軽減税率が適用される場合(テイクアウト等)と,されない場合(店内飲食等)があり,わが国の消費税制度導入後,初めての2段階税率となっています。

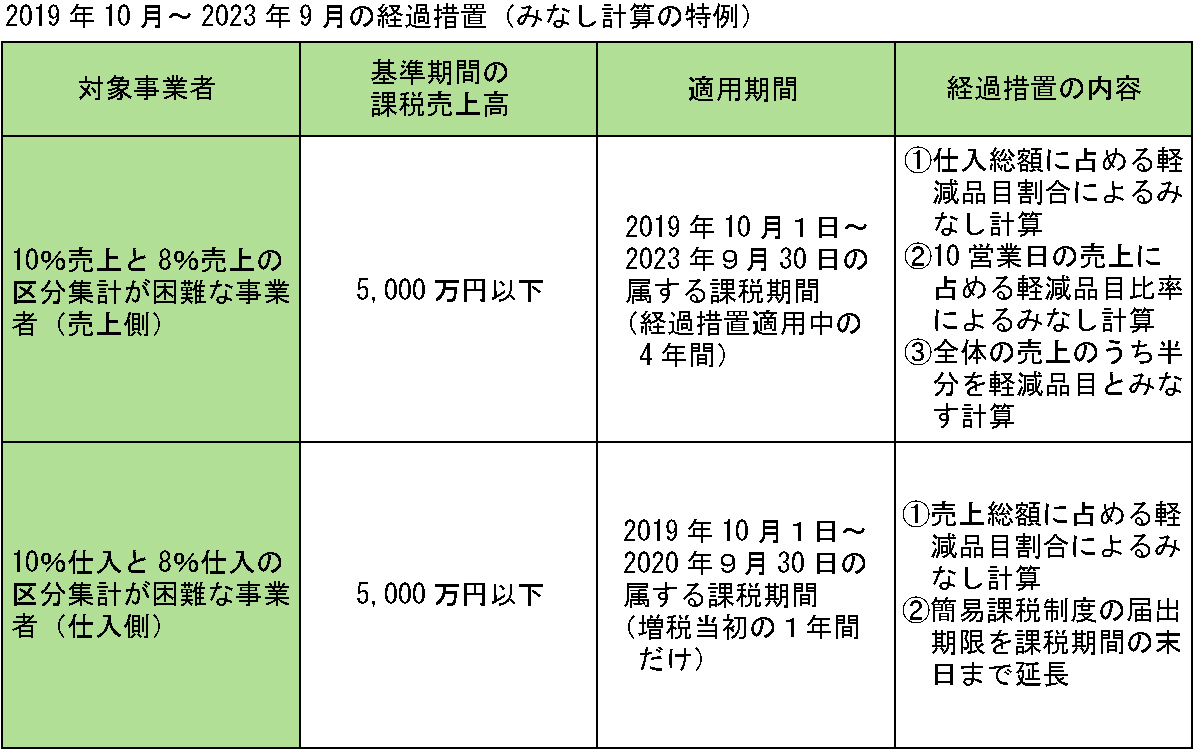

また,約 2年後の 2023 年 10 月 1 日にはインボイス方式(適格請求書等保存方式)が導入されますが,2019 年 10 月 1日から 2023 年 9 月 30 日までの 4 年間は,経過措置として「区分記載請求書等保存方式」が採用されます。

(注 )下記イメージの「適確請求書」のとおり,納税者の消費税計算の仕入税額控除額の算出には,標準税率と軽減税率の2段階税率の対象区分表示が必要不可欠となります。

(出典:参考資料②-1(軽減税率制度の導入)財務省

4.ポイント

会計処理をする上でも、適格請求書等であるか確認の上、仕入税額控除ができるか判断する必要がありますし、その適格請求書等の保存も必須となります。

税務面、業務面双方から考えて、専用ソフトウェア等で合理的に管理する体制に移行することも視野に入れて事前準備を進めておく必要があるでしょう。

また、現在の取引において、請求書等の書類のやり取りや書類の保存が確実に行われているかといった社内体制をあらためて見直す時期ではないかと思います。

(文責:辻・本郷税理士法人)

|