<< 前に戻る

目次へ >

5 不動産の購入にかかる税金

1.不動産取得税

① 原則

不動産取得税=固定資産課税台帳に登録された価格(課税標準額)×4%

※ただし、土地および住宅家屋の取得については、2024年3月31日までは3%。

② 特例

1)宅地評価土地

宅地および宅地比準土地の取得について、2024年3月31日までは、課税標準の価格が2分の1に軽減されます。

2) 住宅用家屋

| 内 容 | 税 額 |

|

一定新築住宅の取得

|

(家屋の価格-1,200万円)×3% |

|

一定既存住宅の購入

|

(家屋の価格-新築時期に応じて 100万円から1,200万円)×3% |

3) 住宅用土地

(i)主な要件

イ 土地の取得日から3年以内にその上に住宅を新築した場合

ロ 土地の取得日から1年以内にその上にあった既存住宅を取得した場合

ハ 借地の上に住宅を新築した者が、1年以内にその敷地を取得した場合

ニ 借地の上の既存住宅を取得した者が、1年以内にその敷地を取得した場合

※いずれも、「住宅」が一定の新築住宅または一定の既存住宅の要件を満たす必要があります。

(ⅱ)軽減税額

次のいずれか高い金額

イ 45,000円

ロ (1㎡あたりの土地の価格の2分の1の額)×(住宅の床面積×2(200㎡限度))×3%

4) 認定長期優良住宅の税額の軽減

新築住宅の1,200万円に代えて1,300万円とする(2022年3月31日までの特例)

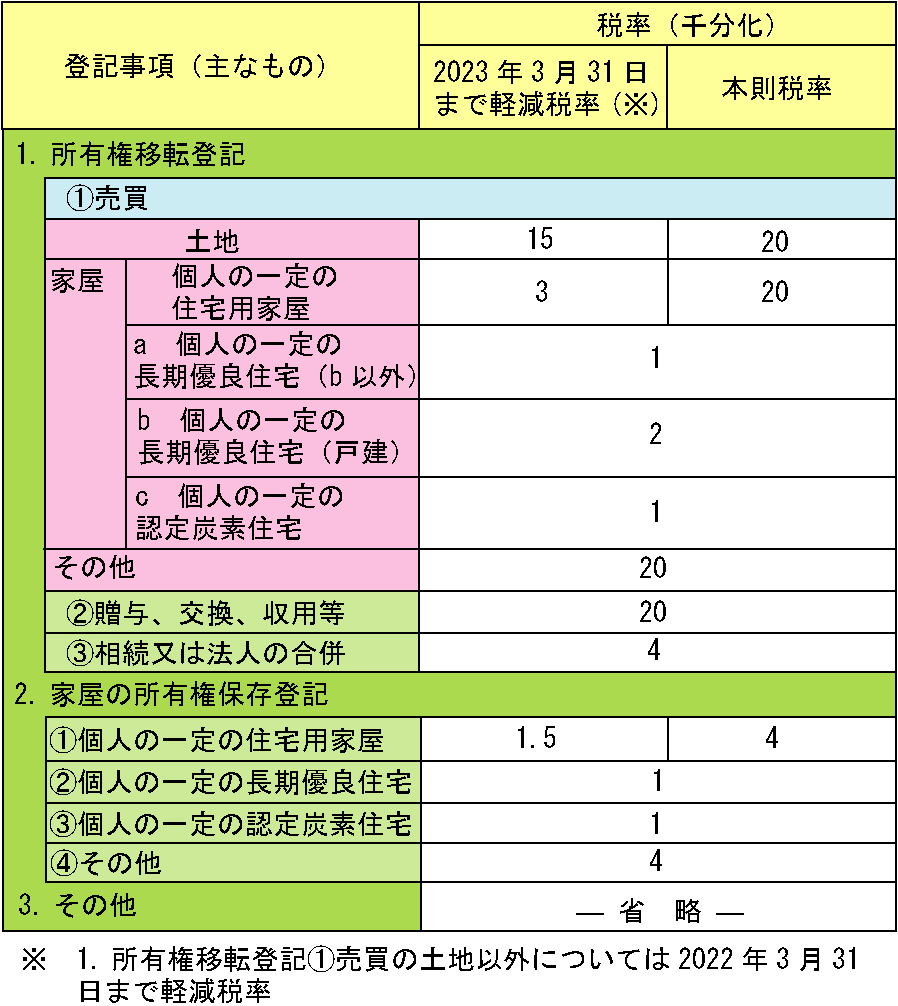

2.登録免許税

登録免許税の概要は下表のとおりです。

|

〈計算例〉

設例1 固定資産課税台帳に登録されている価格が5,000千円である宅地に係る不動産取得税は?

5,000千円× 1/2 ×3%= 75千円

設例2 課税標準額30,000千円の土地について①相続、②贈与、③売買によって、所有権移転の登記をする場合のそれぞれの登録免許税は?

① 相続…30,000千円× ( 4/1,000)=

120千円

② 贈与…30,000千円× (20/1,000)= 600千円

③ 売買…30,000千円× (15/1,000)= 450千円

(文責: 辻・本郷税理士法人 http://www.ht-tax.or.jp/)

- 2022年5月改訂版

- このサイト内の情報は、お客さまに対する情報提供や店内勉強会などに活用されることなどを目的としており、会計上、税法上、その他専門的助言を提供するものではありません。試算につきましては、株式会社銀行研修社作成の計算システムを利用した概算であり、税制改正や経済情勢等の変化により相違が生じることがあります。対策等を実施される場合は、事前に税理士等の専門家にご相談ください。

- このサイト内のすべての文章・図表の著作権は、株式会社銀行研修社および執筆者に帰属しますが、お客さまに差し上げたり、店内勉強会の資料として利用する等のための印刷・コピーは許諾致しますので積極的にご活用ください。ただし、著作権者は、この情報を用いて利用者が行う判断一切について責任を負うものではありません。個別具体的な事案に関しては、専門家にご相談されることをお勧め致します。

- 本稿は、本文中に特に記述のあるものを除き、2022年5月1日現在の法令・データ等に基づいています。

©2022 辻・本郷税理士法人/株式会社アルファステップ/MC税理士法人/アクタス税理士法人/平田会計事務所/株式会社フィナンシャルクリエイト/鳥飼法律事務所/芝綜合法律事務所/株式会社ネオライフプランニング