![]()

(21) テレワーク導入の際の留意点

|

要旨:

こうした状況等を背景として、「世界最先端 IT 国家創造宣言」(2013年6月14日閣議決定、2014年6月24日・2015年6月30日)においても、「多様で柔軟な働き方が選択できる社会を実現するとともに、テレワークを社会全体へと波及させる取組を進める」と掲げられています。

解説:

1.テレワークとは

テレワークは、ICT(情報通信)システムを活用して、場所や時間にとらわれない柔軟な働き方のことです。

テレワークは仕事をする場所により形態が変わりますが、

自宅で仕事を行う①在宅勤務

企業が準備した遠隔の施設(サテライトオフィスなど)で仕事を行う②施設利用型勤務

オフィスの概念がなく、場所や空間を限定せずに仕事を行う③モバイルワーク

に分類できます。

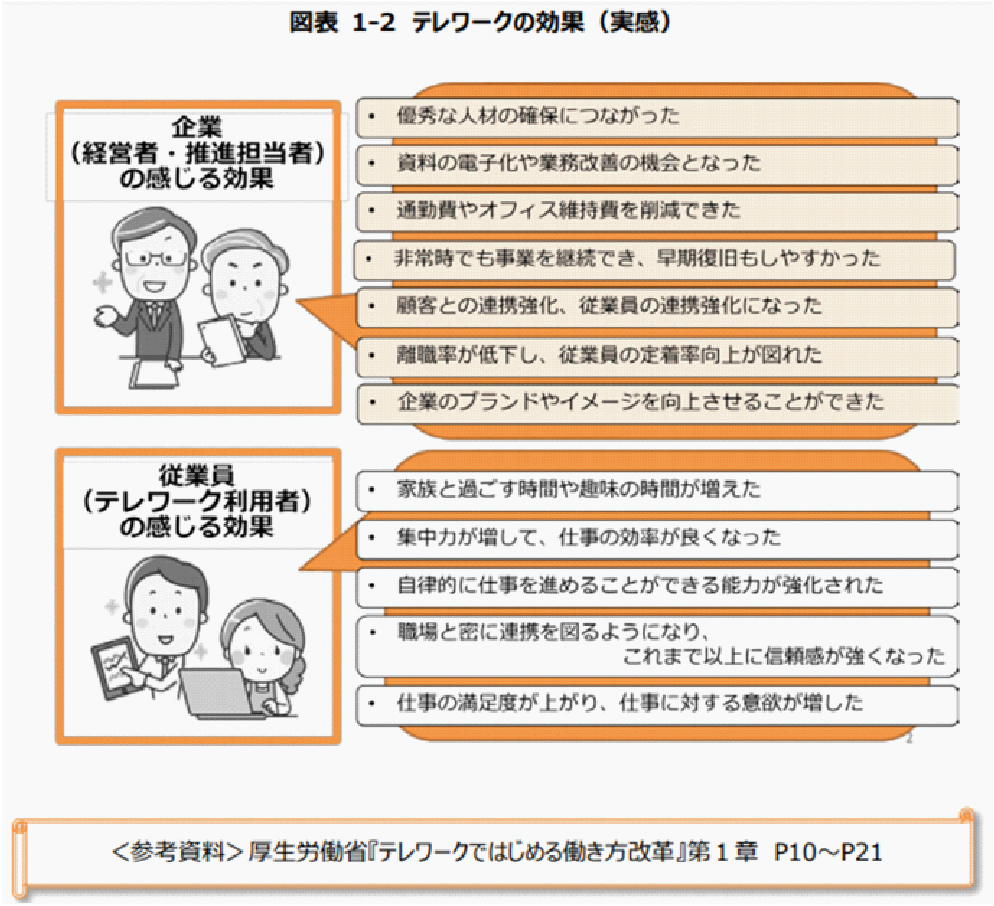

2.メリット

テレワークのメリットは、企業側、従業員側の双方にあります。

|

3.注意点

テレワークを実施するために必要なことは、管理面では労務管理と業務管理の整備です。

さらに、管理、インフラともにセキュリティ確保などが必要です。

テレワーク導入の注意点は以下になります。

(1) 業務上の注意点

①業務遂行状況等の管理

業務の遂行状況の的確な把握・可視化は、他の従業員との協働や上司の業務管理のために必須です。スケジュール管理ツールやワークフロー(業務手続きの図式化)などの活用を検討すべきです。このような管理手法は、在宅勤務等テレワークにとどまらず、通常のオフィス勤務にも役立つものです。

②情報セキュリティ対策

厚生労働省や総務省によりセキュリティ対策のガイドラインが示されています。

<参考>

厚生労働省「テレワークではじめる働き方改革―テレワークの導入・運用ガイドブック」第5章、第6章

「テレワーク導入のための労務管理等Q&A 集」Q4以下

③費用負担、安全衛生対策等の注意点等

業務に係る費用負担については、会社が機器を貸与、通信費を負担するのが通例かと思われます。もし従業員負担とする場合は、その旨や負担範囲などを就業規則で明記する必要があります。安全衛生対策として労働安全衛生法令に沿った環境を整えることも必要です。

(2)人事・労務管理上の注意点

①業績評価・人事管理

会社に出社する従業員と公平な取り扱いをするのが原則です。諸般の事情から特別の対応をするのであれば、労働組合等労働者の代表やテレワーク希望者の意見も十分に聞いた上で、ルールを確立すべきです。また、その上で管理者教育などが必要です。

②コミュニケーション上の問題への対応

最近のICT技術で様々なツールが活用できます。自分と上司の端末に同時に進捗状況が表示される仕組みや、オンライン会議チャットなどの仕組みです。物理的距離が離れていることで、コミュニケーションに注意を払うので、かえって良好な関係が築ける、という声も多いようです。

③過重労働対策、逆にルーズな働き方対策など

これも前述の②と同様の問題です。ICTツールの活用により業務遂行状況を「見える化」することで、生産性の向上、離れた場所の勤務者同士のチームワークを保っている事例は多数あります。

4.費用

またテレワークに関わる費用は、必ずしも会社が負担しなければならないわけではありません。

もっとも、従業員によっては、定期交通費の代わりにこれらの通信費や光熱費等を会社が負担するものと期待している場合もあります。

そこで、通信費や光熱費等の負担区分は、テレワークを導入する前に、明確なルールをつくり、従業員に対して説明することが望ましいといえます。

また、労働条件の変更にあたりますので、必要に応じて就業規則の変更の検討も必要になります。(労働基準法89条1項5号)。

費用区分を検討する対象としては、以下の項目が考えられます。

①情報通信機器の費用

②通信回線費用

③文具、備品、宅配便等の費用

④水道光熱費

(文責:中央綜合税理士法人)

-

2022年8月改訂版

-

このサイト内のすべての文章・図表の著作権は、株式会社銀行研修社および執筆者に帰属しますが、お客さまに差し上げたり、店内勉強会の資料として利用する等のための印刷・コピーは許諾致しますので積極的にご活用ください。ただし、著作権者は、この情報を用いて利用者が行う一切の判断について責任を負うものではありません。個別具体的な事例に関しては、専門家にご相談されることをお勧め致します。

-

本稿は、本文中に特に記述のあるものを除き、2022年8月1日現在の法令・データ等に基づいています。

企画・制作 株式会社銀行研修社

©2022 中央綜合税理士法人 http://www.chuo-ac.jp/